家づくり・・・総予算の決め方と資金計画の立て方ーその2

「家をるつくろう」と考えている方

家づくりって、何から始めればいいでしょうか。

そうです、まず予算の把握です。

今回は「家づくり・・・総予算の決め方と資金計画の立て方」の2回目です。

それでは始めましょう。

■家づくりの予算の算出の方程式

目次

③諸費用を把握する

最後に諸費用がいくらかかるかを把握しましょう。

諸費用には下記のようなものがあります。

A)土地・建物取得にかかる費用

B)住宅ローンの借入れにかかる費用

C)設計料(設計事務所に依頼する場合に必要)

D)引っ越し費用等

各々詳しく見ていきましょう。

A)土地・建物取得にかかる費用

主な費用は下記の通りです。

- 印紙税:契約書などの経済的な取引によって作成した文書にかかる税金(取引額によって異なる)

- 登録免許税:建物の表題登記・保存登記と土地の移転登記にかかる税金

- 不動産取得税:不動産(土地・建物)を取得した時にかかる税金

- 登記手数料:登記するために専門家(土地家屋調査士・司法書士)に払う報酬

それでは具体的な費用を見ていきます。

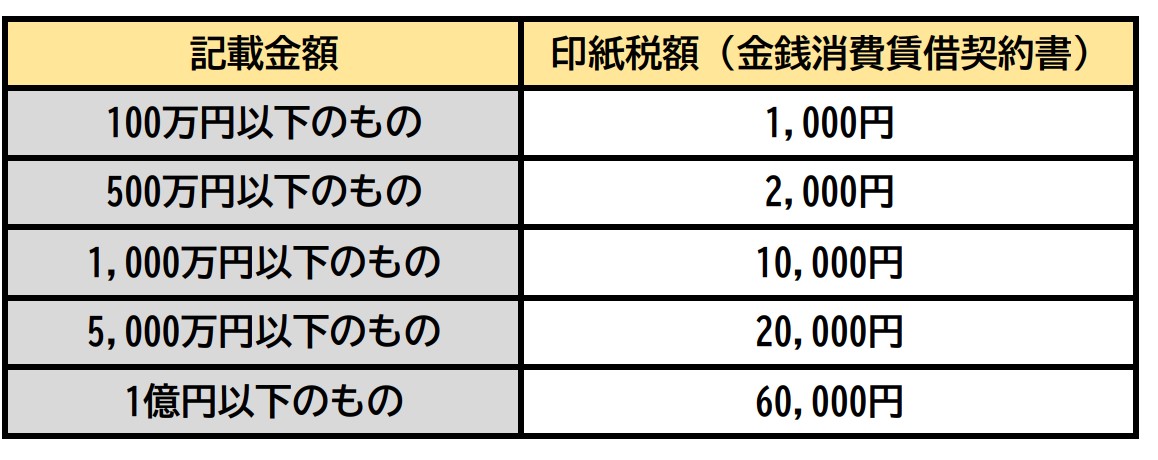

- 印紙税について

印紙税は請負金額(購入金額)によって異なり、下表のとおりです。

なお、令和4年3月31日までの間に作成される「不動産譲渡契約書」「建設工事請負契約書」の印紙税は軽減されます。(下表は軽減後の税額です)

2.登録免許税について

登記とはある不動産に対して、下記の項目の情報を記録することです。

- 所在地、面積(不動産の物理的状況) :表題登記

- 所有権(不動産の権利関係) :保存登記

- 抵当権(ローンを組んだ場合、だれにどれだけ借りたのか) :抵当権設定登記

- 不動産を購入(取得)した場合に、前の所有者から所有権が移った場合 :移転登記

(例えば、不動産会社を介して土地を購入した場合、売主から買主に所有権が移ったということを示す手続きです)

登記は専門的な知識も必要ですので、専門家に依頼するのが一般的です。

表題登記 :土地家屋調査士に依頼します

保存登記・抵当権設定登記・移転登記 :司法書士に依頼します

次に登録免許税の金額についてみていきます。

税額の計算にあたっては、売買価格や工事金額ではなく、課税標準額といわれるものに税率をかけて算出されます。

この課税標準額は実際の取引金額より低く設定されています。

土地 :時価の70%程度

建物 :工事代金の1/2~1/3

抵当権設定登記 :ローンの借入金額がベースとなります。

但し、下記のような条件に該当する場合は軽減措置があります。(下表に本来の税率と軽減後の税率を表記しました)

- 土地の移転登記:売買による土地を令和3年3月31日までの間に登記をした場合

- 建物の保存登記:個人が50㎡以上の床面積で、新築または取得後1年以内の登記であること等一定の要件を満たした場合

3.不動産取得税について

不動産取得税とは、不動産(土地・建物)を取得した時にかかる税金です。

不動産取得税 = 課税標準額 X 3%

ここでも税額は実際の購入費用、工事費ではなく、固定資産税で見たように、課税標準額をベースに算定します。

- 土地の場合・・・課税標準額(土地の公示価格の70% X 1/2) X 3%

- 建物の場合・・・課税標準額(工事金額の30%~60%程度) X 3%

なお、下記の条件を満たせば、不動産取得税にも控除があります。

- 建物:床面積50㎡以上240㎡以下の場合は1200万円が控除されます。

(認定長期優良住宅で令和4年3月31日までに新築、取得した場合は1300万円となります)

建物の不動産取得税 = (建物の課税標準額 ー 控除額(1200万円or1300万円) X 3%

- 土地:土地を取得した日から3年以内に住宅を新築した場合、下記のいずれか高いほうの金額が土地の税額から控除されます)

- 45,000円

- (1㎡当たりの土地の課税標準額) X (住宅の床面積 X 2(※1) X 3%

※1・・・住宅の床面積は200㎡を限度とする(床面積120㎡の住宅であれば120㎡X2=240㎡だが、200㎡となる)

土地の不動産取得税 = (土地の課税標準額 X 3%) ー 減額される額

4.登記手数料について

登記を専門家に依頼した場合に登記手数料(報酬)がかかります。

下記に概ねの目安をしましますが、専門家によって異なりますので、必ず見積を取って報酬額を確認したほうが間違いありません。

- 土地家屋調査士(表題登記)・・・建物8万円~12万円 土地7万円~

- 司法書士

-

- 所有権移転登記・・・3万円~8万円

- 保存登記・・・・・・1万円~5万円

- 抵当権設定登記・・・2万円~7万円

B) 住宅ローン借入れにかかる費用

住宅ローンの借入れにかかる費用は下記のものがあります。

-

- 印紙税

- 登録免許税

- 登記手数料

- 融資事務手数料

- ローン保証料

- 団体信用生命保険料

- 火災保険・地震保険料

それでは順番に見ていきましょう。

1.印紙税

ローン借入れのための契約書が印紙税法の「金銭消費賃貸契約書等」にあたり、下表のような印紙税がかかります。

2.登録免許税(抵当権設定登記):前項で説明済み

3.登記手数料(司法書士手数料):前項で説明済み

4.5.融資手数料・ローン保証料

住宅ローンを比較検討するうえで、少しややこしいのが、「保証料」の扱いが金融機関によって異なることです。

金融機関によって、この「保証料」が必要だったり、不要だったりします。

その場合に、今度は「融資事務手数料」が異なってきます。

- 融資事務手数料とは

住宅ローンを借入れする際に金融機関に支払う、融資に伴う事務手数料のことで、2通りあります。

「定額型」・・・借入れ金額にかかわらず手数料が一律に決まっています

「定率型」・・・借入れ金額の2%というように手数料が借入金によって決まります

- ローン保証料とは

住宅ローンを返済できなくなったときに、契約者に代わって保証会社が金融機関に返済する「保証」を受けるために支払う費用で、こちらも2通りあります。

「外枠方式」・・・保証料を借入時に一括で支払います

「内枠方式」・・・保証料を金利に上乗せして支払います

但し、万が一返済できなくなって、保証会社が金融機関に返済したとしても、返済義務がなくなったわけではなく、今度は保証会社から返済が求められますので、この保証は金融機関にとっての保証ということです。

住宅ローンは、借入時の費用の考え方によって、「融資事務手数料型」と「ローン保証料型」の2つに分類することができます。

- 融資手数料型

-

- 保証料は不要

- 融資慈雨手数料が必要・・・借入金額の2%前後

- ローン保証料型

-

- 保証料が必要・・・借入金額の2%前後(外枠方式:現金で一括払い 内枠方式:金利に0.2%程度上乗せ)

- 融資事務手数料が必要・・・3万円~10万円(金融機関によって異なる)

ちなみに、借入金額1000万円当たりの融資事務手数料と保証料を比較してみます。

「融資事務手数料」が2.2%の場合:220,000円

「保証料」が35年返済の場合 :206,000円

ほぼ同じ金額です。

「融資事務手数料型」と「ローン保証料型」のどちらが得かは、借入条件によって異なりますので、いろいろシミュレーションが必要となります。

6.団体信用精鋭保険料

住宅ローンの返済期間は、非常に長期間にわたります。

住宅ローン返済中に、ローン契約者が死亡または高度障害状態に陥った場合、ローン返済が困難になります。

そのため、住宅ローンの借入れの際には、銀行が契約者となり生命保険に加入することで、万一、死亡・高度障害になった場合には、保険金でローンが弁済され、家族にはローンの負担から解放されるというわけです。

これが団体信用生命保険(団信)です。

この保険料は金利に含まれるため、別途支払う必要はありません。

但し、財形住宅融資で団体信用生命保険に加入する場合は、特約料として、毎月の元本100万円につき、月額260円が必要となります。

7.火災保険料・」地震保険料

住宅ローンを借りるときは、火災保険への加入が義務付けられます。

保険会社、商品、住宅の種類、構造などで変わりますが、最長10年分の保険料を一括して支払う契約では10万円~40万円ほどになります。

また、地震保険は火災保険の30%~50%(上限)の範囲内で加入できます。

なお、地震保険は単独では加入できず、火災保険とセットとなります。

C)設計料

住宅を造る場合、必ず設計は必要となります。

ハウスメーカーの場合は工事費の中に含まれまれていますが、設計事務所に設計を依頼する場合は、設計監理料が必要となってきます。

設計事務所により、設計料は異なりますが、一般的には工事費の10%~15%程度となります。

なお、一般の方はあまり設計事務所にはなじみがないと思います。

過去のコラムで説明していますので、ご興味のある方はご覧ください。

D)引っ越し費用等

引っ越し費用のほかに、ごみ処分費、カーテン、家具、家電等の費用も見込んでおく必要があります。

引っ越し費用は20万円程度、ごみ処分費は2万円~3万円程度、その他カーテン、家具等は購入品により大きな幅があります。

以上、とても長くなりましたが、家づくりの資金計画の概要をまとめてみました。

聞きなれない言葉や、税金やら控除やら、とても複雑な内容で、文章を読んでも、なかなか全貌が把握しづらいと思います。

ここで、これらの資金計画を表にまとめてみました。

少しは全貌が理解しやすいのではないかと思います。

■資金計画表

この表では、様々な費用を具体的に出すために、希望の土地、建物金額をまず想定して、資金計画を作っています。

想定が予算に合わなかった場合は、下記のような項目を検討して、さらにシミュレーションしてみてください。

- 土地・建物の希望金額を下げる

- 月々の返済額をあげれないか検討する

- 想定金利を下げて、融資額を増やす

- 返済期間を延長して融資額を増やす

■ 資金計画表 ■