家づくり・・・総予算の決め方と資金計画の立て方ーその1

「家をつくろう」と考えている方

家づくりって、何から始めればいいでしょうか。

そうですね、まずは予算の把握です。

コラム23「理想の家づくりの手順(その1)」でも少し触れましたが、住宅を造るには、工事金額の他に様々な費用がかかる上に、もし、建設用地が決まっていなければ、土地の購入費用も大きくのしかかってきます。

今回のコラムでは、こうした土地代、建物費用、その他諸費用をまかなうのに、いくらまで、資金が出せるのか、その総予算、資金計画の立て方について、2回に分けてまとめてみたいと思います。

■家づくりの予算を出すには?

家づくりでは、いくらまで予算を用意できるのかが最も知りたいところです。

ところが、家を造るには、土地代、建設費のほかに下記のような様々な費用がかかります。

- 住宅ローンの借入れにかかる費用

- 土地・住宅を取得したときにかかる費用

- 取得後にかかる費用

また、条件によって税金の軽減措置・控除もあります。

こうした費用を把握して初めて、家づくりにかけられる予算が決まります。

そして、「いくらまで借りれるか」ではなく「いくらなら返せるか」という無理のない資金計画を立てることが大切です。

■家づくりの予算の算出の方程式

無理のない家づくりの予算は次の方程式から求めることができます。

家づくりの予算 = ①自己資金 + ②ローン金額 ー ③諸費用

家づくりには土地・建物価格のほかに様々な諸費用がかかります。

例えば2000万円の物件を造るか買う場合には、2000万円あれば足りるわけではありません。

土地・建物価格のほかに様々な諸費用がかかり、一般的には物件価格の5%~10%ほど見込んでおく必要があります。

また、設計事務所に設計を依頼する場合には、設計監理料も見込みます。

それでは、次から、各項目について詳しく見ていきましょう。

目次

①自己資金を準備する

まず、貯蓄等の中で、自己資金としていくら出せるかを確認しましょう。

自己資金は、「頭金」 + 「諸費用」に充当します。

現在では、必要な資金のすべてを住宅ローンで借りることは可能ですが、金利面で不利になったり、将来の家計も心配ですので、自己資金はできるだけ多いほうが良いでしょう。

自己資金あるいはローンを組む場合に下記の点を注意して下さい。

- 将来のライフイベントを考えて、その資金は残しておく(車の買い替え、出産、教育費、老後資金等)

- 住宅取得後にかかる下記の費用を把握する(ローン金額を出すの項目で詳しくご説明します)

1.固定資産税・都市計画税

2.マンションであれば「管理費」「修繕積立費」

3.戸建てであれば、将来の修繕費

4.団体信用生命保険料(加入する場合はローン金額に含まれるか、財形住宅融資の場合は別途必要となる場合もある)

②ローン金額を出す

無理なく返済できる住宅ローンを検討します。

そのためには下記の手順で考えていきましょう。

A)年間の返済可能額を検討する

B)返済できる期間を検討する

C)住宅ローンの金利を想定する

D)上記の条件から、借入れ可能額を算出する

順番にみていきます。

A)年間の返済可能額を検討する

入居後の返済可能額を見極める必要があります。

その金額は下記のように考えます。

返済可能額 = 現在の家賃 + 入居後にやりくりできる金額 + 住宅ローン控除+(※すまい給付金) ー 持ち家にかかる費用

「持ち家にかかる費用」としては、主に次の4つです。

- 固定資産税

- 都市計画税

- 管理費(マンションの場合)

- 修繕費(マンションの場合は修繕積立金)

- 団体信用生命保険料(一般的にはローン金利に含まれるので0円だが、財形住宅融資の場合は別途必要となる場合もある)

ここで、住宅ローン控除、すまい給付金(※給付は1回限りです)、固定資産税、都市計画税について少しご説明します。

- 住宅ローン控除とは

「住宅ローン」控除とは住宅ローンの年末の残高に応じて、一定期間にわたり所得税等が軽減される制度です。

本来所得税として納める金額の一部が減税されるわけですから、その分をローンの返済に見込むことができます。

住宅ローン控除が受けられる主な要件を下記に示します。

- 住宅を新築または購入をしてから6か月以内に住むこと

- 控除を受ける年の合計所得金額が3000万円以下であること

- 新築や購入した住宅の床面面積が50㎡以上で、床面積の1/2以上を自己の居住用に使用していること

- 返済期間が10年以上の住宅ローンの借入れがあること

それでは、この住宅ローン控除がいくらになるか見てみましょう。

- 住宅ローン控除の限度額

住宅ローン控除額は下記のように算出します。

住宅ローン控除額 = ローンの年末残高(限度額が上限) X 1%

注意点は次の3つです。

- 控除期間は13年(但し令和3年9月末までに契約し、令和4年12月31日までに入居すること、かつ所得が1000万円以下であれば、面積要件も40㎡以上に緩和)

- 控除対象限度額があり、一般住宅の場合は上限4000万円、認定長期優良住宅の場合は5000万円

- 上記上限額はありますが、1年間で支払う所得税・住民税の範囲内でしか、税金は戻ってきません

一般住宅の場合に最大控除額は4000万円 X 1% =40万円/年です。

但し、この金額が所得税から控除され、もし所得税が控除限度額より少ない場合には、住民税からも減税されますが、その合計が40万円に満たなくてもそれ以上減額されることはありません。

- すまい給付金について

住宅ローン控除は年間最大40万円が控除されますが、満額控除されるには、所得税と住民税(上限13万6500円)を40万円以上納めていることが前提となります。

しかし、年収がかなり高くないと税金をそれほど多く納めていませんので、フルに控除のメリットを受けることができません。

そこで、年収が一定以下の人向けに、新たな制度が作られたわけです。(但し、給付は1回限りです)

給付額は最大50万円ですが、年収により異なり、給付対象となる条件があります。(主な条件は下記とおり)

- 消費税が10%であること

- 床面面積が50㎡以上

- 施工中に第3者機関の検査を受け、品質が確保された住宅(例:住宅瑕疵担保責任加入住宅、住宅性能表示を利用する住宅等)

- 収入が一定以下(目安は775万円)

- 住宅ローン(5年以上)の利用がある(住宅ローンの利用がない場合は別の条件がありますが割愛します)

- 令和3年12月31日までに入居が完了(但し、令和3年9月30日までに契約した場合は令和4年12月31日まで延長される)

- 固定資産税とは

不動産を所有している際にかかる税金に、固定資産税と都市計画税があります。

住宅を持ち続ける限り、毎年納税しなければなりません。

固定資産税 = 課税標準額 X 1.4%

「課税標準額」とは

- 土地の場合・・・土地の公示価格の70%程度

- 建物の場合・・・工事金額の30%~60%程度

但し、固定資産税には軽減措置があります。

- 都市計画税とは

都市計画法で定められた市街化区域にある住宅や土地が課税対象ですが、市長村によっては課税されないところもあります。

都市計画税 = 課税標準額 X 0.3%

課税標準額の仕組みは固定資産税とほぼ同じです。

なお、税率は上限が0.3%で、市町村の条例で定められ、0.3%より低い地域もあります。

都市計画税も固定資産税と同様に軽減措置があります。

次に、その軽減措置についてみてみましょう。

- 固定資産税・都市計画税の軽減措置

土地:住宅用地の課税標準額が下記のように軽減されます

- 固定資産税・・・一戸当たり200㎡までの部分は評価額の1/6、200㎡を超える部分は1/3となる

- 都市計画税・・・一戸当たり200㎡までの部分は評価額の1/3、200㎡を超える部分は2/3となる

建物:新築住宅の固定資産税が軽減されます(但し令和4年3月31日までに新築された場合の特例)

床面積が50㎡以上280㎡以下の新築住宅で下記の軽減措置があります。

- 戸建て住宅・・・3年間120㎡までの床面積に対する固定資産税が1/2となります

- マンション・・・同上で期間が5年間となります。

(認定長期優良住宅ではそれぞれ5年間と7年間となります)

ここで新築住宅では、一定期間過ぎた後は固定資産税が大幅にUPすることを忘れないようにしましょう。(なお、都市計画税での新築住宅の軽減措置は原則としてありあません)

B)返済できる期間を検討する

返済期間は長いほど月々の返済額が減りますので楽ですが、役職定年、定年などにより収入状況が変化しますので、先を見越して慎重に設定する必要があります。

「フラット35」では、返済期間は15年以上35年以内ですが、さらに完済時の年齢が80歳となるまでの年数と比較して、いずれか短いほうとなっています。

もし、50歳で借入れした場合は、80歳ー50歳=30年が最長の借入れ期間となります。

しかしながら、理想的には60歳、長くても65歳までには完済する予定でローンを組んだほうが良いと思います。

昨今、定年の延長が話題となっていますので、70歳までに完済という選択肢もあるかもしれません。

C)住宅ローンの金利を想定する

住宅ローンにはいろいろな種類があります。

金利の種類で分類すると

- 固定金利型(返済完了まで金利が固定されているので、返済額も確定していて、安心感がある)

- 変動金利型(一定期間ごとに金利が見直されるが、一般的に金利水準が低く魅力的であるが、将来の金利上昇のリスクもある)

借入れ先の種類で分類

- 公的融資(財形住宅融資)

- 民間融資(銀行、ネット銀行)

- フラット35(民間金融機関と住宅金融支援機構が提携した住宅ローン)

それでは実際の金利はどれくらいでしょうか(令和3年3月現在)

金利水準は概ね下記の通りです。

- 固定金利・・・1.1%~1.4%程度

- 変動金利・・・0.5%~1.3%程度

- フラット35(固定金利)・・・1.35%

- 財形住宅融資(変動金利)・・・0.72%

- 民間金融機関(固定、変動)・・・0.5%~1.4%程度

註)金利については保証料、融資手数料などの考え方によっても変わってきますので、様々な金融機関を比較検討する必要があります。

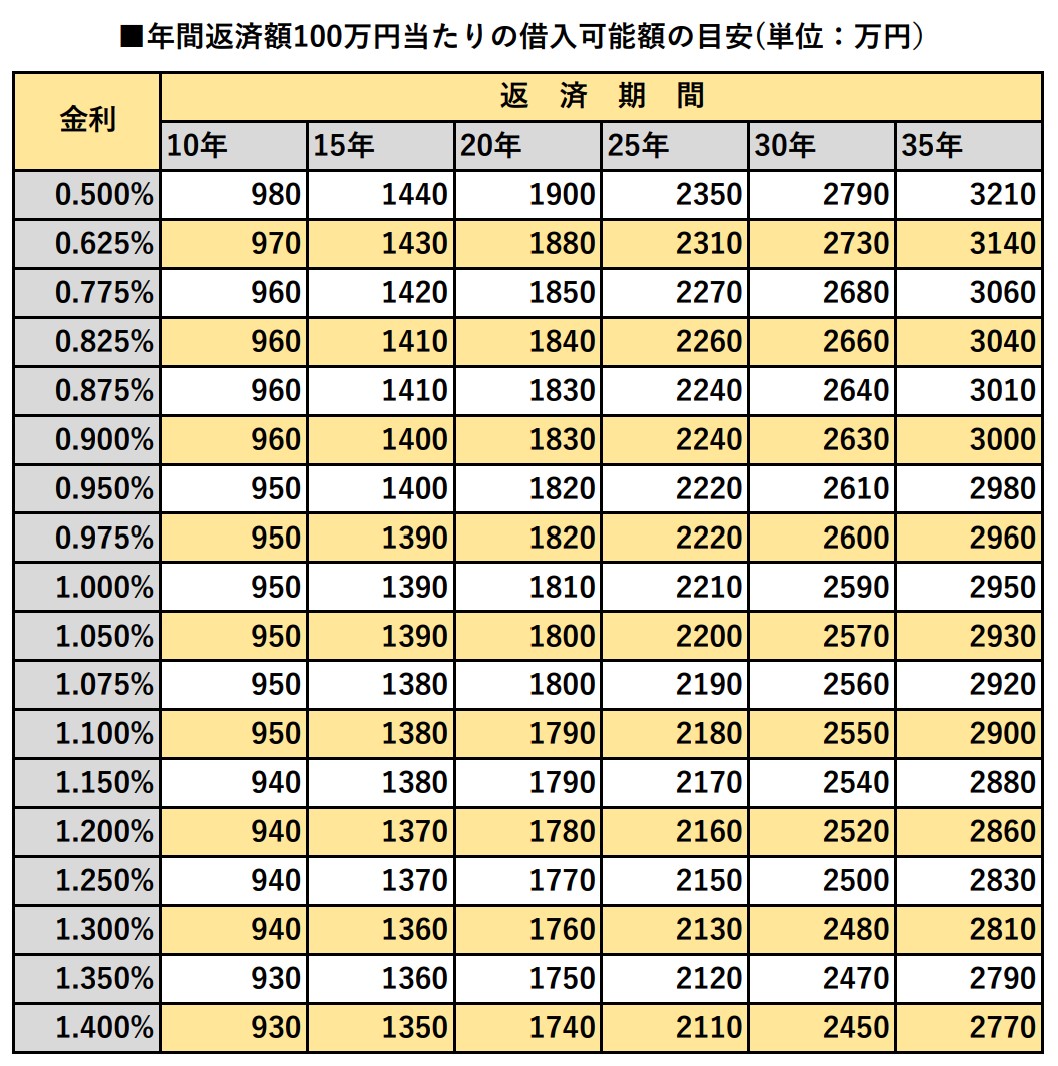

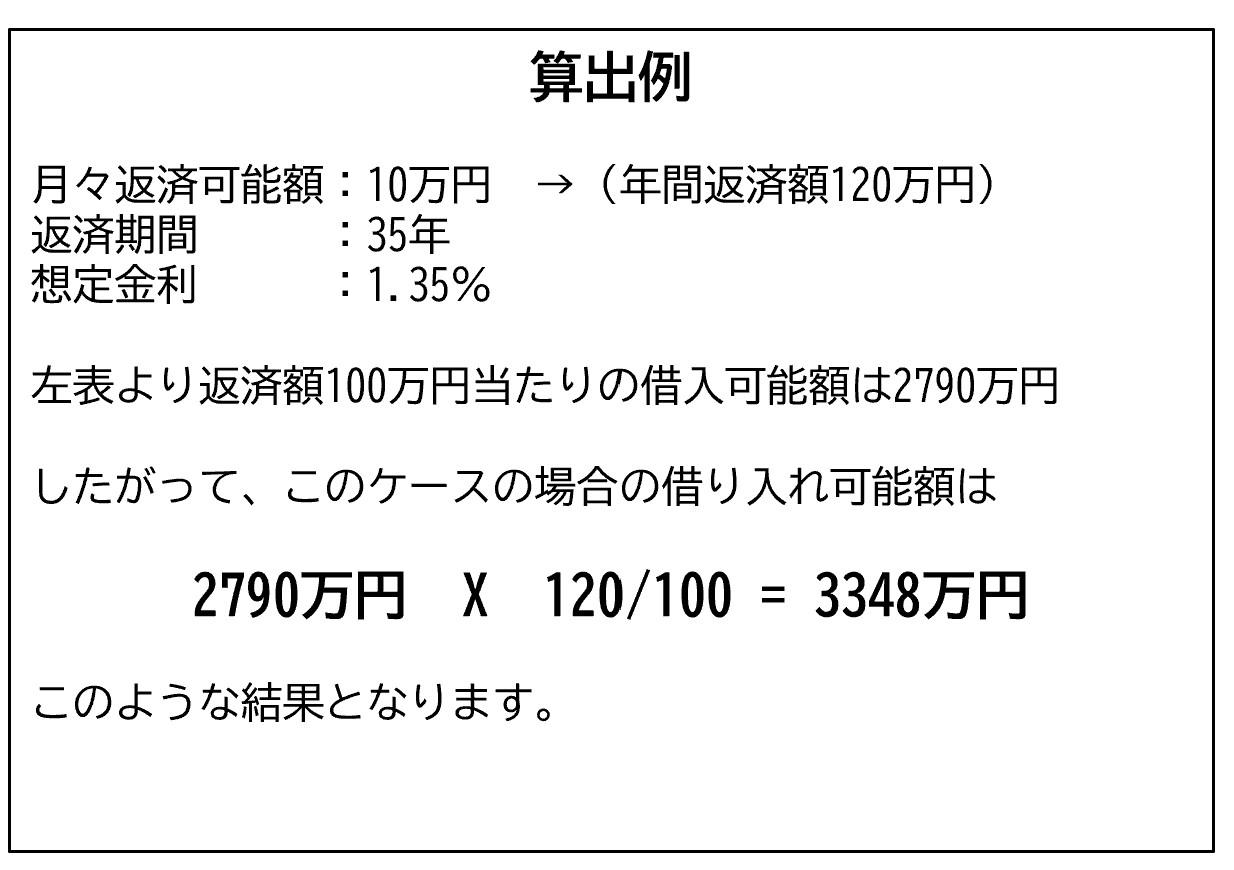

D)借入れ可能額を算出する

「返済可能額」と「返済期間」、「想定の金利」が決まったら、いよいよ借入れ可能額の算出です。

これは下表(年間返済額100万円当たりの借入れ可能額早見表)から求めます。